افتتاح حساب بانکی در آلمان گامی حیاتی برای هر فردی است که قصد زندگی، کار یا تحصیل در این کشور را دارد. این کار نه تنها زندگی روزمره را تسهیل میکند؛ بلکه برای مدیریت مالی شخصی و دسترسی به خدمات متنوع بانکی ضروری است. در این بخش، به بررسی اهمیت و فواید داشتن حساب بانکی در آلمان میپردازیم.

فهرست مطالب

توضیحات کلی در مورد افتتاح حساب بانکی

در آلمان، داشتن حساب بانکی برای انجام تقریباً تمام معاملات مالی الزامی است که شامل پرداخت اجاره نامه، دریافت حقوق، پرداخت قبوض و خریدهای روزانه میشود. بانکهای آلمانی انواع مختلفی از حسابها را ارائه میدهند که برای نیازهای مختلف، از جمله حسابهای جاری برای معاملات روزانه، حسابهای پسانداز برای ذخیرهسازی پول و حسابهای ویژه برای دانشجویان و مهاجران طراحی شدهاند.

اهمیت داشتن حساب بانکی در آلمان

داشتن یک حساب بانکی در آلمان برای اداره کردن امور مالی با کارایی بالا ضروری است. این امر نه تنها به شما اجازه میدهد تا معاملات خود را به طور مستقیم و سریع انجام دهید، بلکه دسترسی به خدمات بانکی مانند اعتبار، سرمایهگذاری و بیمه نیز فراهم میآورد. علاوه بر این، بسیاری از کارفرمایان در آلمان ترجیح میدهند حقوق کارمندان خود را مستقیماً به حساب بانکی آنها واریز کنند.

دلایل نیاز به حساب بانکی در آلمان

در این بخش، به چند دلیل اصلی نیاز به داشتن حساب بانکی در آلمان میپردازیم:

-

انجام معاملات مالی راحتتر

حساب بانکی در آلمان به شما امکان میدهد تا معاملات مالی خود را به راحتی و با امنیت بالا انجام دهید. این شامل انتقال پول، دریافت وامها، پرداختهای آنلاین و مدیریت سرمایهگذاریها میشود. با داشتن حساب بانکی، میتوانید به سهولت به سیستم بانکداری الکترونیک دسترسی داشته باشید و تراکنشهای خود را در هر زمان و مکانی انجام دهید. علاوه بر این، اکثر فروشگاهها و موسسات خدماتی در آلمان ترجیح میدهند که پرداختها از طریق تراکنشهای بانکی صورت گیرد.

-

پرداخت اجاره و قبوض

در آلمان، پرداخت اجاره و قبوض خدماتی مانند برق، آب و گاز معمولاً از طریق حسابهای بانکی انجام میشود. داشتن حساب بانکی به شما این امکان را میدهد که پرداختهای خود را به صورت خودکار تنظیم کنید، به این ترتیب دیگر نگران فراموش کردن تاریخهای پرداخت یا تأخیر در پرداخت نخواهید بود. این امر نه تنها راحتی بیشتری را برای شما به ارمغان میآورد، بلکه به حفظ اعتبار مالی شما نیز کمک میکند.

-

دریافت حقوق و دستمزد

یکی از مهمترین کاربردهای حساب بانکی در آلمان، دریافت حقوق و دستمزد است. برای بیشتر شاغلین در آلمان، حقوق به صورت مستقیم به حساب بانکیشان واریز میشود. این روش نه تنها راحتتر است، بلکه امنیت مالی بیشتری را نیز فراهم میکند. با داشتن یک حساب بانکی، کارکنان میتوانند به راحتی مبلغ دقیق حقوق خود را بررسی کنند و برای مدیریت مالی شخصی خود از این اطلاعات استفاده نمایند.

-

امکان استفاده از خدمات بانکی و اعتباری

حساب بانکی در آلمان فقط برای نگهداری پول نیست، بلکه به شما دسترسی به طیف وسیعی از خدمات بانکی و اعتباری را میدهد. این خدمات شامل امکان دریافت وامهای شخصی، اعتبارات مسکونی، کارتهای اعتباری و دبیت، سرمایهگذاریها و حتی بیمههای مختلف میشود. این امکانات به شما کمک میکند تا برنامههای مالی خود را بهتر مدیریت کنید و در زمان نیاز به منابع مالی اضافی، به راحتی به آنها دسترسی داشته باشید.

در مجموع، حساب بانکی در آلمان نقش محوری در زندگی مالی فردی و خانوادگی دارد و از این رو، افتتاح یک حساب بانکی برای هر کسی که قصد دارد در این کشور زندگی کند، بسیار توصیه میشود.

با مراجعه به صفحه مهاجرت به آلمان اطلاعات بیشتری می توانید بدست آورید.

سیستم بانکی در آلمان و انواع بانکها

سیستم بانکی در آلمان یکی از متنوعترین و پیچیدهترین سیستمهای بانکی در جهان است. این سیستم از چندین بخش مختلف تشکیل شده که هر کدام خدمات متفاوتی را به مشتریان عرضه میکنند. در این بخش، به بررسی دقیقتر این سیستم و انواع بانکهای موجود در آلمان میپردازیم:

بررسی سیستم بانکی آلمان

سیستم بانکی آلمان از سه ستون اصلی تشکیل شده است: بانکهای خصوصی، بانکهای عمومی و بانکهای تعاونی. بانکهای خصوصی مانند Deutsche Bank و Commerzbank، بزرگترین و شناخته شدهترین نهادهای مالی در کشور هستند که خدمات گستردهای از جمله سرمایهگذاری، وامدهی و خدمات بانکداری شخصی ارائه میدهند.

بانکهای عمومی مانند Sparkassen و Landesbanken توسط دولتهای محلی اداره میشوند و بهطورعمده به نیازهای محلی و منطقهای خدمات میدهند. بانکهای تعاونی نیز که Volksbanken و Raiffeisenbanken نمونههایی از آنها هستند، بر اساس اصول تعاونی عمل کرده و خدمات متمرکزی برای اعضای خود فراهم میآورند.

انواع بانکها و خدمات آنها

بانکهای خصوصی: این بانکها به عنوان بزرگترین نهادهای مالی در آلمان شناخته میشوند و خدمات متنوعی از جمله حسابهای جاری و پسانداز، وامهای شخصی و تجاری، بیمه و سرمایهگذاری ارائه میدهند. آنها به دلیل دسترسی گسترده و خدمات جامع شهرت دارند.

بانکهای عمومی: این بانکها، که بیشتر به عنوان بانکهای محلی شناخته میشوند، خدماتی مشابه بانکهای خصوصی ارائه میدهند اما تمرکز بیشتری بر روی جوامع محلی و نیازهای منطقهای دارند. این بانکها معمولاً دارای شبکهای از شعب در سراسر کشور هستند.

بانکهای تعاونی: این بانکها بر مبنای اصول تعاونی کار میکنند و به اعضای خود خدمات مالی ارائه میدهند. آنها برای افرادی که به دنبال روابط نزدیکتر و شخصیتر با بانک خود هستند، گزینههای مناسبی محسوب میشوند.

این سیستم متنوع به افراد امکان میدهد تا بانکی را انتخاب کنند که به بهترین شکل با نیازها و ترجیحات آنها مطابقت دارد. همچنین، این تنوع در انواع بانکها به ثبات و انعطافپذیری کلی سیستم بانکی کمک میکند.

هزینه های افتتاح حساب بانکی درآلمان

هزینههای ماهانه حساب بانکی

هزینههای ماهانه برای نگهداری یک حساب بانکی در آلمان میتواند از 1 یورو تا 20 یورو در ماه متغیر باشد. (همچنین ممکن است به صورت رایگان نیز باشد.)

برخی بانکها بر اساس سن یا میزان سپردههای ماهانه، هزینههای ماهانه را بخشیده یا کاهش میدهند.

هزینههای کارتهای اعتباری

اغلب بانکها در آلمان حداقل یک کارت اعتباری به همراه حساب جاری ارائه میدهند، اما معمولاً برای این کارتها هزینهای اضافی، حدود 3 تا 8 یورو در ماه دریافت میکنند. هزینه یک Girocard (کارت اعتباری مخصوص کشور آلمان) میتواند 0.99 یورو در ماه باشد.

هزینههای برداشت از دستگاه خودپرداز

برخی بستههای بانکی مانند بستهیEasybank ، 6 برداشت رایگان از دستگاههای خودپرداز و هر 5 برداشت اضافی با هزینه 1 یورو در ماه را ارائه میدهند.

سپرده اولیه برای افتتاح حساب

مقدار سپرده اولیه مورد نیاز برای افتتاح حساب بانکی به بانک مربوطه بستگی دارد و اطلاعات مشخصی در این زمینه در دست نیست.

با توجه به این اطلاعات، مشخص است که هزینههای افتتاح و نگهداری حساب بانکی در آلمان میتواند بسیار متغیر باشد و به انتخاب بانک و نوع حساب بستگی دارد. به همین دلیل، توصیه میشود که قبل از افتتاح حساب، با دقت شرایط و تعرفههای مختلف بانکهای مدنظر را بررسی کنید تا بهترین انتخاب را بر اساس نیازهای خود داشته باشید.

انواع حسابهای بانکی در آلمان

در آلمان، انواع مختلفی از حسابهای بانکی وجود دارد که هر کدام برای نیازهای مختلف طراحی شدهاند. در این بخش، به سه نوع اصلی حساب بانکی که در آلمان ارائه میشود، یعنی حساب جاری (Girokonto)، حساب پسانداز (Sparkonto)، حساب دانشجویی، حسابهای ویژه برای مهاجران و افتتاح حسابهای ویژه برای کودکان و نوجوانان میپردازیم:

-

حساب جاری (Girokonto)

حساب جاری در آلمان به عنوان ابزار اصلی برای مدیریت امور مالی روزمره استفاده میشود. این نوع حسابها معمولاً شامل امکانات زیر هستند:

کارت اعتباری یا کارت دبیت (debit card): امکان دسترسی سریع و آسان به پولهای شما.

دسترسی آنلاین: بانکداری الکترونیکی برای انجام تراکنشها و مدیریت حساب.

انتقال پول (SEPA Transfers): در سراسر منطقه یورو بدون هزینه اضافی.

امکان تنظیم پرداختهای خودکار(Direct Debit) برای قبوض و اجاره.

-

حساب پسانداز (Sparkonto)

حسابهای پسانداز برای افرادی که میخواهند پول خود را در یک محیط امن با بهره متوسط ذخیره کنند، مناسب است. این حسابها معمولاً شامل:

نرخ بهره: ارائه بهره برای مقادیر پسانداز شده.

محدودیتهای برداشت: ممکن است برای برداشتها محدودیتهایی وجود داشته باشد تا بهره بیشتری کسب شود.

امنیت بالا: تأکید بر حفظ و افزایش سرمایه با ریسک کم.

-

حساب دانشجویی

حسابهای دانشجویی معمولاً برای دانشجویان با شرایط ویژه و تخفیفهای خاص طراحی شدهاند:

هزینههای کم یا بدون هزینه: اغلب هزینههای مدیریتی حذف یا کاهش مییابد.

امکانات اضافی: گاهی اوقات شامل وامهای دانشجویی با شرایط ویژه.

دسترسی به خدمات بانکداری آنلاین: برای مدیریت راحتتر امور مالی.

-

حسابهای ویژه برای مهاجران

این نوع حسابها معمولاً برای پاسخگویی به نیازهای خاص مهاجران طراحی شدهاند و ممکن است شامل مزایایی مانند هزینههای پایینتر مدیریت حساب، امکانات بانکداری چندزبانه، و سهولت در فرآیندهای مرتبط با افتتاح حساب باشند.

امکانات بانکداری چندزبانه: تسهیل فرآیند بانکداری برای افرادی که هنوز به زبان آلمانی مسلط نیستند.

شرایط ویژه افتتاح حساب: برخی بانکها ممکن است فرآیندهای سادهتری برای افتتاح حساب توسط مهاجران ارائه دهند، مانند انعطافپذیری در نوع مدارک قابل قبول.

هزینههای پایینتر مدیریت حساب: برخی از بانکها ممکن است هزینههای مدیریت حساب را برای مهاجران کاهش دهند.

خدمات و پشتیبانی خاص: ارائه خدمات و پشتیبانی مخصوص به نیازهای مهاجران، مانند کمک در ارسال پول به کشورهای مبدأ.

امکانات اضافی: برخی بانکها ممکن است خدمات اضافی مانند برداشتهای بینالمللی رایگان یا نرخهای مطلوب تبدیل ارز ارائه دهند.

-

افتتاح حسابهای ویژه برای کودکان و نوجوانان

افتتاح حسابهای ویژه برای کودکان و نوجوانان در آلمان یک امکان مفید برای آموزش مدیریت مالی از سنین پایین است. این نوع حسابها به کودکان و نوجوانان اجازه میدهد تا با مفاهیم پسانداز و بانکداری آشنا شوند. اغلب این حسابها دارای ویژگیهایی مانند نرخ بهره بالاتر برای تشویق پسانداز و محدودیتهایی برای برداشتها هستند. والدین یا سرپرستان قانونی میتوانند این حسابها را به نام فرزندان خود افتتاح کرده و در مدیریت آنها کمک کنند.

شرایط افتتاح حسابهای بانکی برای کودکان و نوجوانان در آلمان:

- سن کودکان و نوجوانان: این حسابها معمولاً برای کودکان و نوجوانان زیر ۱۸ سال طراحی شدهاند.

- نظارت والدین: والدین یا سرپرستان قانونی مسئولیت نظارت و مدیریت حساب را بر عهده دارند.

- محدودیتهای برداشت: برای جلوگیری از برداشتهای بیرویه، ممکن است محدودیتهایی برای برداشت از حساب تعیین شود.

- نرخ بهره تشویقی: برای تشویق پسانداز، ممکن است نرخ بهرهای بالاتر از حسابهای عادی ارائه شود.

مدارک مورد نیاز برای افتتاح حساب

- مستندات شناسایی:

گذرنامه معتبر یا کارت شناسایی ملی (برای شهروندان اتحادیه اروپا)

عکس و اطلاعات شخصی باید به روز و دقیق باشند.

- مدارک اقامت و آدرس:

ویزا یا کارت اقامت (برای شهروندان غیر از اتحادیه اروپا)

تأییدیه آدرس محل سکونت، مانند قبض خدماتی یا قرارداد اجاره.

- شماره مالیاتی (Steuer-ID):

برای افرادی که در آلمان کار میکنند یا کسبوکار دارند.

- اطلاعات تکمیلی:

اطلاعات تماس مانند شماره تلفن و آدرس ایمیل.

اطلاعات مربوط به وضعیت شغلی یا تحصیلی.

- مدارک دیگر (در صورت نیاز)

بسته به سیاستهای بانکی، ممکن است مدارک اضافی درخواست شود.

اطلاعات تکمیلی در مورد منبع درآمد: برای افراد شاغل یا کسبوکارها.

مدارک مربوط به وضعیت تحصیلی: برای دانشجویانی که قصد دارند حساب دانشجویی باز کنند.

تاییدیههای بانکی قبلی: در صورتی که بانک نیاز به تاریخچه بانکی داشته باشد.

انواع روشهای افتتاح حساب و فرآیند آنها در آلمان

در آلمان، افراد میتوانند از طریق روشهای مختلفی حساب بانکی افتتاح کنند. این روشها شامل افتتاح حساب به صورت حضوری، آنلاین، و گاهی اوقات از طریق نمایندگیها در خارج از کشور میشود. در ادامه به توضیح هر کدام از این روشها میپردازیم:

- افتتاح حساب به صورت حضوری

این روش سنتیترین و رایجترین روش برای افتتاح حساب بانکی در آلمان است. فرآیند شامل مراحل زیر است:

- انتخاب بانک: ابتدا باید بانکی را که مایل به افتتاح حساب در آن هستید انتخاب کنید.

- تعیین وقت ملاقات: با بانک تماس گرفته و وقت ملاقاتی تعیین کنید.

- ملاقات با کارمند بانک: در روز ملاقات، به شعبه بانک مراجعه کرده و با کارمند بانک در مورد نوع حساب و خدمات مورد نیاز خود مشورت کنید.

- ارائه مدارک لازم: مدارک مورد نیاز برای افتتاح حساب را به کارمند بانک ارائه دهید.

- تکمیل فرمهای درخواست: فرمهای درخواست حساب بانکی را پر کنید و آنها را امضا کنید.

- تأیید و فعالسازی حساب: پس از بررسی و تأیید مدارک، حساب شما فعال میشود.

- افتتاح حساب به صورت آنلاین

افتتاح حساب آنلاین به ویژه برای مهاجران و کسانی که هنوز به آلمان نرسیدهاند، گزینه مفیدی است. فرآیند به صورت زیر است:

- انتخاب بانک آنلاین: ابتدا بانکی را که خدمات افتتاح حساب آنلاین ارائه میدهد انتخاب کنید.

- تکمیل فرم آنلاین: فرم درخواست آنلاین را پر کنید و اطلاعات خود را وارد کنید.

- ارسال مدارک به صورت الکترونیکی: مدارک خود را از طریق سیستم آنلاین بانک ارسال کنید.

- احراز هویت: برخی بانکها ممکن است نیاز به فرآیند احراز هویت داشته باشند که میتواند از طریق ویدئوکال یا ارسال مدارک انجام شود.

- تأیید و فعالسازی حساب: پس از بررسی و تأیید مدارک و اطلاعات، حساب شما فعال میشود.

- افتتاح حساب از طریق نمایندگیها در خارج از کشور

بعضی بانکهای بزرگ آلمانی دارای نمایندگیهایی در کشورهای دیگر هستند که میتوانند در افتتاح حساب برای مهاجران کمک کنند. این گزینه برای کسانی که هنوز به آلمان نرسیدهاند اما مایل به افتتاح حساب هستند مفید است.

مدارک مورد نیاز برای افتتاح حساب بانکی در آلمان

در هنگام افتتاح حساب بانکی در آلمان، مجموعهای از مدارک ضروری است که باید ارائه شوند. این مدارک به بانک کمک میکنند تا هویت و وضعیت اقتصادی شما را بررسی کرده و اطمینان حاصل کنند که شما واجد شرایط لازم برای افتتاح حساب هستید. در ادامه به توضیح جزئیات مدارک مورد نیاز میپردازیم:

- گذرنامه معتبر یا کارت شناسایی: اسنادی که هویت شما را تأیید میکنند

نکات مهم: باید دارای عکس باشد و معتبر باشد. گذرنامه بینالمللی یا کارت شناسایی ملی معتبر در آلمان پذیرفته میشوند

- اجازه اقامت در آلمان: سندی که نشان دهد شما حق اقامت در آلمان را دارید.

نکات مهم: برای مهاجران و افراد غیر-اتحادیه اروپا ضروری است. باید تاریخ انقضای معتبر داشته باشد

تأییدیه آدرس محل سکونت: مدرکی که نشاندهنده محل سکونت شما در آلمان باشد.

نکات مهم: میتواند شامل قرارداد اجارهنامه یا قبضهای خدماتی مانند برق یا گاز باشد. باید به نام شما باشد و تاریخهای مرتبط را نشان دهد.

- شماره مالیاتی (Steueridentifikationsnummer): شمارهای که برای مدیریت امور مالیاتی در آلمان به شما اختصاص داده میشود.

نکات مهم: برای افرادی که در آلمان کار میکنند یا فعالیت اقتصادی دارند مورد نیاز است

- شواهد درآمدی یا حرفهای: مدارکی که نشاندهنده منبع درآمد یا وضعیت حرفهای شما باشند.

نکات مهم: ممکن است شامل قرارداد کاری، گواهی حقوق و دستمزد، یا اسناد مربوط به فعالیتهای کسب و کار است.

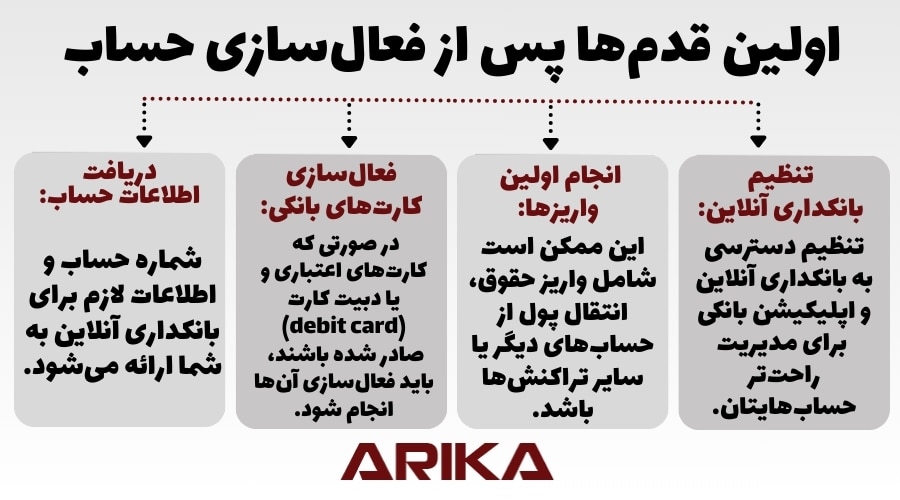

فعالسازی و استفاده از حساب بانکی

پس از انجام مراحل افتتاح حساب، مراحل بعدی شامل فعالسازی و شروع به استفاده از حساب هستند:

-

روند بررسی و تأیید مدارک

فرآیند بررسی: پس از ارائه مدارک، بانک وضعیت آنها را برای اطمینان از صحت و انطباق با استانداردهای قانونی بررسی میکند. این شامل تایید هویت و وضعیت اقامتی شما است. در فرآیند بررسی و تأیید مدارک برای افتتاح حساب بانکی در آلمان، یک بازه زمانی تقریبی است. این مدت زمان میتواند از چند روز کاری (معمولاً ۳ تا ۵ روز) تا چند هفته (تا حداکثر ۲ تا ۳ هفته) متغیر باشد. این تفاوت در زمان بستگی به عواملی مانند سیاستهای داخلی بانک، حجم درخواستهای در حال پردازش، و دقت لازم در بررسی مدارک دارد.

-

اولین قدمها پس از فعالسازی حساب

دریافت اطلاعات حساب: شماره حساب و اطلاعات لازم برای بانکداری آنلاین به شما ارائه میشود.

فعالسازی کارتهای بانکی: در صورتی که کارتهای اعتباری و یا دبیت کارت (debit card) صادر شده باشند، باید فعالسازی آنها انجام شود.

انجام اولین واریزها: این ممکن است شامل واریز حقوق، انتقال پول از حسابهای دیگر یا سایر تراکنشها باشد.

تنظیم بانکداری آنلاین: تنظیم دسترسی به بانکداری آنلاین و اپلیکیشن بانکی برای مدیریت راحتتر حسابهایتان.

این مراحل اولیه به شما کمک میکنند تا بتوانید به طور کامل از حساب بانکی جدید خود استفاده کنید و امور مالی خود را به راحتی مدیریت نمایید.

انواع کارت های بانکی صادره در آلمان

کارتهای دبیت (Debit Card):

- این کارتها مستقیماً به حساب جاری متصل هستند.

- هنگام استفاده، مبلغ مستقیماً از حساب بانکی کسر میشود.

- بسیار رایج برای پرداختهای روزمره و خریدها.

کارتهای اعتباری (Credit Card):

- به شما امکان خرید با وام کوتاهمدت را میدهند.

- مبلغ خریدها در پایان دوره ماهانه یا دورههای تعیینشده دیگر بررسی و پرداخت میشود.

- دارای ویژگیهای امنیتی بیشتر و مزایای اضافی مانند امتیازات و پاداش.

کارتهای پیشپرداختی (Prepaid Card):

- شبیه به کارتهای دبیت، اما باید قبل از استفاده شارژ شوند.

- مناسب برای کنترل بودجه و جلوگیری از خرج بیش از حد.

EC-Karte (Electronic Cash Card):

- کارت دبیت مخصوص آلمان با قابلیتهای اضافی مانند پرداخت بدون تماس.

- بسیار رایج و مورد قبول در اکثر فروشگاهها و دستگاههای ATM در آلمان.

نکات مهم در انتخاب بانک

هنگام انتخاب بانک و حساب بانکی در آلمان، نکات مهمی وجود دارد که باید در نظر گرفته شوند:

- بررسی هزینههای جانبی و شرایط نگهداری حساب.

- مقایسه هزینههای ماهانه یا سالانه برای نگهداری حساب.

- بررسی وجود هرگونه شرایط خاص، مانند حداقل مانده حساب.

خدمات ویژه برای مهاجران:

- بانکهایی که خدمات بانکداری چندزبانه ارائه میدهند.

- امکانات و شرایط سادهتر برای افتتاح حساب توسط مهاجران.

این دو نکته کلیدی به شما کمک میکنند تا بانکی را انتخاب کنید که هم با نیازهای مالی شما مطابقت دارد و هم با شرایط خاص شما به عنوان یک مهاجر یا شهروند جدید در آلمان هماهنگ است.

خدمات بانکی دیجیتال و آنلاین

-

بانکداری آنلاین:

- امکان مدیریت حسابهای بانکی از طریق وبسایت یا اپلیکیشن بانک.

- قابلیت انجام تراکنشهای مالی، از جمله انتقال پول و پرداخت قبوض.

- ارائه گزارشهای دقیق و لحظهای از فعالیتهای حساب.

-

اپلیکیشنهای موبایلی بانکی:

- دسترسی به حسابها و انجام تراکنشها از طریق گوشی هوشمند.

- امکان بررسی موجودی، برداشت و واریز پول در هر زمان و مکان.

-

افتتاح حساب آنلاین:

- امکان افتتاح حساب بانکی بدون نیاز به مراجعه حضوری به شعبه.

- گزینه مناسب برای مهاجران و افرادی که به شعبه دسترسی ندارند.

نتیجهگیری و خلاصه

با توجه به اطلاعات ارائه شده در مقاله درباره افتتاح حساب بانکی در آلمان، میتوان نتیجه گرفت که فرآیند افتتاح حساب بانکی در این کشور نیازمند دقت و توجه به جزئیات است. درک درست از مراحل، آگاهی از نوع حسابهای مختلف و دانستن مدارک مورد نیاز، کلید اصلی موفقیت در این فرآیند است.

همچنین، انتخاب بانک مناسب با توجه به نیازها و شرایط فردی، میتواند تجربه مطلوبتری را برای فرد ایجاد کند. در نهایت، همواره توصیه میشود که قبل از اتخاذ هرگونه تصمیم مالی، با مشاوران متخصص مشورت شود تا از بهترین گزینههای موجود بهرهمند شد.

سوالات متداول درباره افتتاح حساب بانکی در آلمان

آیا افراد غیرمقیم میتوانند در آلمان حساب بانکی باز کنند؟

بله، افراد غیرمقیم نیز میتوانند حساب بانکی در آلمان باز کنند، اما ممکن است نیاز به ارائه مدارک بیشتری مانند گواهی اشتغال به کار یا تأییدیه آدرس در کشور مبدأ داشته باشند.

چه مدارکی برای افتتاح حساب بانکی در آلمان نیاز است؟

مدارک مورد نیاز شامل گذرنامه معتبر، اجازه اقامت در آلمان (در صورت لزوم)، تأییدیه آدرس محل سکونت، و بسته به بانک، شماره مالیاتی یا مدارک مربوط به شغل و درآمد است.

آیا میتوانم به صورت آنلاین در آلمان حساب بانکی باز کنم؟

بله، بسیاری از بانکها در آلمان امکان افتتاح حساب به صورت آنلاین را ارائه میدهند. این روش معمولاً نیازمند یک فرآیند احراز هویت آنلاین است.

آیا برای باز کردن حساب بانکی در آلمان به شماره مالیاتی نیاز دارم؟

اگر شما در آلمان کار میکنید یا فعالیت اقتصادی دارید، ارائه شماره مالیاتی معمولاً ضروری است. اما برای حسابهای ساده مانند حساب جاری یا پسانداز، ممکن است نیازی به این شماره نباشد.

چه نوع حساب بانکی برای مهاجران در آلمان مناسب است؟

بستگی به نیازهای فردی دارد. حساب جاری (Girokonto) برای معاملات روزمره مناسب است، در حالی که حسابهای پسانداز برای نگهداری پول با بهره بیشتر مناسب هستند. همچنین، برخی بانکها حسابهای ویژهای برای دانشجویان و کارمندان ارائه میدهند.

آیا برای افتتاح حساب بانکی در آلمان به حضور فیزیکی نیاز است؟

در بیشتر موارد، بله. اگرچه برخی بانکها امکان افتتاح حساب آنلاین را فراهم میکنند، اما برای تکمیل فرآیند احراز هویت، ممکن است نیاز به حضور فیزیکی باشد.

چقدر طول میکشد تا حساب بانکی من فعال شود؟

فرآیند فعالسازی ممکن است از 3روز تا 3هفته متغیر باشد، بسته به بانک و شرایط خاص.

آیا میتوانم برای فرزندانم در آلمان حساب بانکی باز کنم؟

بله، اغلب بانکها امکان افتتاح حسابهای ویژه برای کودکان و نوجوانان را فراهم میکنند.